现在的位置:主页 > 综合新闻 >

瑞银电池金属十四大预测

【作者】:网站采编【关键词】:【摘要】:长江有色金属网讯:根据报道,瑞银(UBS)关于电池原材料的最新报告对大众汽车(Volkswagen)的ID.3表示赞赏,此前,这家瑞士投资银行所谓的Evidence Lab对大众这一德国品牌的第一款大

长江有色金属网讯:根据报道,瑞银(UBS)关于电池原材料的最新报告对大众汽车(Volkswagen)的ID.3表示赞赏,此前,这家瑞士投资银行所谓的Evidence Lab对大众这一德国品牌的第一款大众市场电动汽车进行了拆封,只剩下零部件(就像它对特斯拉(Tesla) Model 3和其他车型所做的那样)。

瑞银称ID.3是“迄今所有传统汽车制造商在电动汽车上押下的最重大押注”,并表明传统汽车制造商能够以低成本高效生产出有竞争力的电动汽车。

在技术和成本突破、许多引人注目的新车型上市以及监管部门的持续支持下,瑞银对其预测进行了一些调整。

瑞银上调了去年11月才做出的本已乐观的预测,目前该行对2030年电动汽车普及率和电池原材料需求最为看好:

到2025年,电动汽车采用率从17%提高到20%,2030年从40%提高到50%,从去年的300多万辆增加到4600万辆

预计到2030年,随着全电动汽车取代混合动力汽车,续航里程需求增加,平均电池容量将从47kWh增加到94kWh

到2025年,电池组成本达到70美元/kWh,更便宜的电池和更好的封装集成是可以实现的

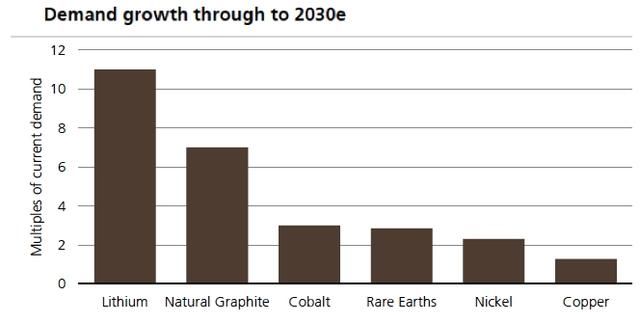

到2030年,锂离子电池需求猛增17倍,达到4605 GWh,其中储能约占总量的6%

到2030年,锂的总需求量将从2021年的约40万吨增加11倍,届时电池将占需求量的94%,而现在只有一半。“行业反馈告诉我们,到2030e,我们对回收锂的最大期望值约为8万吨LCE。”

到2030年,天然石墨的需求增长了7倍(假设45%的合成石墨用于阳极,并且对硅的使用持“保守观点”),达到约590万吨

镍的需求量从目前的260万吨/年增长到2030年的580万吨/年。“镍的整体电池需求在一定程度上被我们对阴极混合中LFP化学成分估计的增加所抵消”

镍价预测在2023年升至9.00美元/磅(美元/吨),然后在2025年回到6.00美元/磅,“基于HPAL生产的盈亏平衡价格,我们将其视为长期生产的边际成本。我们认为,随着时间的推移,中国电池/汽车行业将在印尼大规模投资HPAL的产能,以确保镍的产量,而且这样做几乎不考虑回报。”

钕(Nd)和镨(Pr)的需求面临“一个阶段性变化”,从目前的约3万吨/年到2030年的约10万吨/年,电动汽车约占总量的80%。

NdPr价格预计将在2024年达到100美元/公斤的峰值,以反映“迫在眉睫的赤字和不断上升的供应焦虑”,然后在2027年恢复到70美元/公斤,这是一个绿地激励价格。“2011年,NdPr价格飙升至每公斤100美元以上,部分原因是当时中国出口减少。这种供应冲击仍然是一个真正的风险。”

未来十年,钴需求将增长约13%,到2030年将从约12万吨/年增长到40万吨/年以上,部分被较低钴电池化学成分(LFP、NCA、NCM 811)的迁移所抵消,到2030年,电动汽车的平均钴含量将下降约50%。”

2021年和2022-25年的钴价格预测分别上涨45%和14%,达到每磅25美元左右,与1950年以来的长期平均价格以及在刚果民主共和国以外建造钴矿的激励价格一致

到2030年,钴的缺口将达到17万吨。这相当于刚果民主共和国的大约10个“大型”钴矿(产量为15-20千吨/年,如Katanga, Mutanda, Tenke, RTR或 Mutoshi)。

到2030年,电动汽车的铜消费量(平均为90千克,而ICE汽车为20千克)将占铜需求量的440万吨,约占总需求量的13%。这意味着每年增长3%左右,高于长期历史趋势2.4%的复合年增长率(1976-2019年)。

文章来源:《中国金属通报》 网址: http://www.zgjstbzz.cn/zonghexinwen/2021/0326/866.html

中国金属通报投稿 | 中国金属通报编辑部| 中国金属通报版面费 | 中国金属通报论文发表 | 中国金属通报最新目录

Copyright © 2018 《中国金属通报》杂志社 版权所有

投稿电话: 投稿邮箱: